生物多様性に関する情報開示や指標化のトレンド

昨今、非財務情報とも呼ばれるESG分野の情報開示及び企業としての説明責任(アカウンタビリティ)がますます重要になってきています。現在は気候変動に関する情報開示が中心ですが、近年は生物多様性に関する情報開示のガイドラインの整備も進んでおり、本記事では生物多様性に焦点を当て、国内外の動向や企業の動きについてご紹介します。

目次

生物多様性に対する関心の高まり

国内外で、地球温暖化の原因となっているCO2をはじめとしたGHGs(Greenhouse Gases: 温室効果ガス)排出に対する関心が高まっていますが、地球温暖化が及ぼす影響は様々な観点があり、ここでは地球温暖化によって及ぼされる影響の一つである生物多様性の観点を考えていきたいと思います。例えば、地球温暖化の影響により、生物にとって適切な生息環境が失われることで生態系が崩れ、生物の減少が起こるなどが挙げられます。

生物が枯渇すれば、食料や燃料として生物に依存している私たち人間が、将来今と同様に生存を続けていくことが困難になり、私たちが将来生きていくために必要な物質がなくなるも同然になります。そのため、生物の多様性を守る動きが、持続可能な未来のために必要不可欠になっています。そこで、この記事では、昨今重要性が高まる生物多様性における世界の動きと、それに伴って企業が求められる対応についてご紹介します。

そもそも生物多様性は大きく三つの要素に分類することが可能です。

1つ目は種の多様性です。種の多様性は、私たちが知っている動物や植物だけでなく、微生物等を含めた種の存在を指します。地球上には500万種から3,000万種もの生物が存在すると推定されており、これらは互いに補い合いながら生態系を形成し、食物連鎖や種の数の増減に互いに影響し合います。

2つ目に遺伝子の多様性があげられます。人間もそうであるように、植物や動物も種の中の個体によって遺伝子が異なることを指します。異なる種であるからこそ、特定の病気や気候の変化によって絶滅することを防ぎ、自然環境に対する適応力が高まります。

3つ目が生態系の多様性です。森、里、川、海などさまざまな種類の自然環境が存在することを指します。生態系の多様性は、前述の「種の多様性」をもたらします。さらに、私たち人間を含む生物は、生態系を構成する森林、淡水、雨林から食料、水、木材の供給を受けて生きており、これらは「生態系サービス (恩恵)」と呼ばれています。

これらの生物の「多様性」が重要な理由は、私たちが基本的な生活を送るために必要不可欠な「食物連鎖」を異常なく行うようにするためです。例えば、ある地域に生息する昆虫の数が何らかの理由で減少または絶滅した場合、その生物を食料としていた動物は食料を失い、その種も減少するか、新たな餌を求めて他の地域に移動することになります。その結果、動物が移動した土地で維持されていた生態系のバランスが崩れ、そこで特定の植物が減少すれば、その植物を食料としていた昆虫や動物も影響を受け、場合によっては気候にも影響が及ぶことになります(*1)。

生物多様性に関する情報開示の現状

生物多様性関連の情報に関するガイドラインはTNFD(自然関連財務情報開示タスクフォースのβ版や環境省の生物多様性民間参画ガイドラインが発行されるなど、企業の情報開示に対するガイドラインの整備が進んできています(*2)。

現状では、目標設定や指標の定量化手法について議論途上である部分も残されているものの、各企業が定めた目標やマテリアリティに沿って、各企業において定量化・開示できる範囲から徐々に開示を進めていく動きが国内外で見られています。

グローバルでのガイドライン制定を踏まえた国内動向

グローバルでは直近10年で生物多様性がガイドライン制定の議題に上がることが増え、これを踏まえ日本でも省庁や金融機関、投資家をはじめ動きが見え始めています。

世界的には2010年に愛知目標が採択され2014年には中間評価、2016年には農林水産業、観光業における生物多様性の主流化や2020年にはモントリオールで主に「2023年までに陸域と海域の少なくとも30%以上を保全」や「ビジネスにおける生物多様性への影響評価・情報公開の促進」などが新たに取り決められました。

これを踏まえて、国内では令和4年12月に「生物多様性 国家戦略(2023-2030)」が「昆明・モントリオール生物多様性枠組」を踏まえ新たに策定されました。ネイチャーポジティブ経済に向け「企業による生物多様性への依存度・影響の定量的評価、現状分析、科学に基づく目標設定、情報開示を促すとともに、金融機関・投資家による投融資を推進する基盤を整備し、投融資の観点から生物多様性を保全・回復する活動を推進する」項目が行動目標として掲げられており(*3)、国内でも今後ますます企業へ情報開示を求める動きが強まることが期待されています。

ガイドライン例:TNFD・LEAP

生物多様性関連の情報開示の一環としてTNFD(自然関連財務情報開示タスクフォース)があります。これは既存のTCFD(気候関連財務情報開示タスクフォース)(*4)の生物多様性を考慮したバージョンになります。経済活動が自然環境に高く依存しているとし、そのリスクを可視化することで金融機関や投資家が適切な判断ができるようにと設立されました。

このTNFDで提言された開示推奨項目は、目標の4つ:ガバナンス・戦略・リスクとインパクト管理・指標と、その下に14項目が内包されています(*5)。川上から川下までのバリューチェーンにおいてどのような環境負荷があるのかについて開示することが求められています。

TNFDは企業の情報開示のプロセスとしてLEAPアプローチを提唱しています。LEAPは「Locate(発見)」「Evaluate(診断)」「Assess(評価)」「Prepare(準備)」の頭文字を取っています。LEAPアプローチでは、まずスコーピング(分析する範囲を決める)をしてから以下のプロセスで情報開示をする方法です。

- Locate (発見) :自然との接点を見つける

- Evaluate (診断):自然環境対する依存と影響を診断する

- Assess (評価):自然環境に関するリスクと機会を評価する

- Prepare (準備):これまでの分析で分かった自然環境に対するリスクや機会への対応策の決定、開示への準備

生物多様性評価手法

こうしたグローバルの潮流を用いて、日本においても生物多様性を評価するツールが導入されています。ここでは、現在環境省が生物多様性民間参画ガイドラインとして掲載している生物多様性を評価する手法をLEAPに則し5つご紹介します(*6) (*7)。

生物多様性の影響評価(横断的)としてエコロジカル・フットプリント指標(*8)、LIME2・LIME3(*9)、ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure)(*10)などが挙げられます。

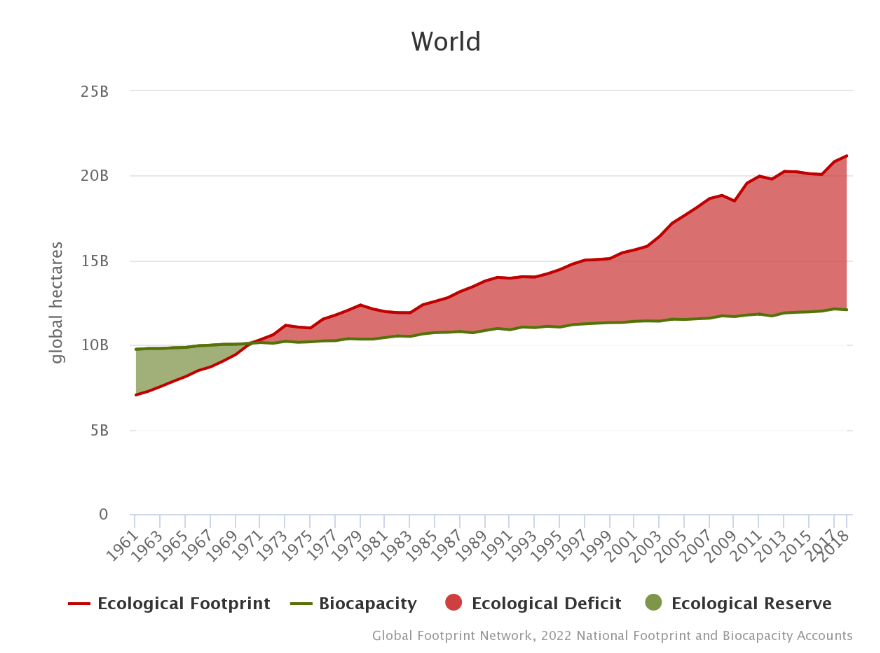

LEAPで紹介したLocate(自然との接点を見つける)際に有効なツールの一つにエコロジカル・フットプリント指標があります。

エコロジカル・フットプリント指標は調達品目ごとの体積・重量を入力することで、どの国や地域から調達されている可能性が高いかの確認が可能です。また、主に国レベルで土地専有面積をベースとした環境拡張型産業連環分析の結果を得ることもできます。欠点は、公開されている方法論が少なく追加でのリサーチが必要である点や有料であること、淡水の取水や化石燃料など再生不可能な資源の消費は計算に入れていないということです(*11)。

出典:エコフット・ジャパンウェブサイト(https://ecofoot.jp/ef-database/)

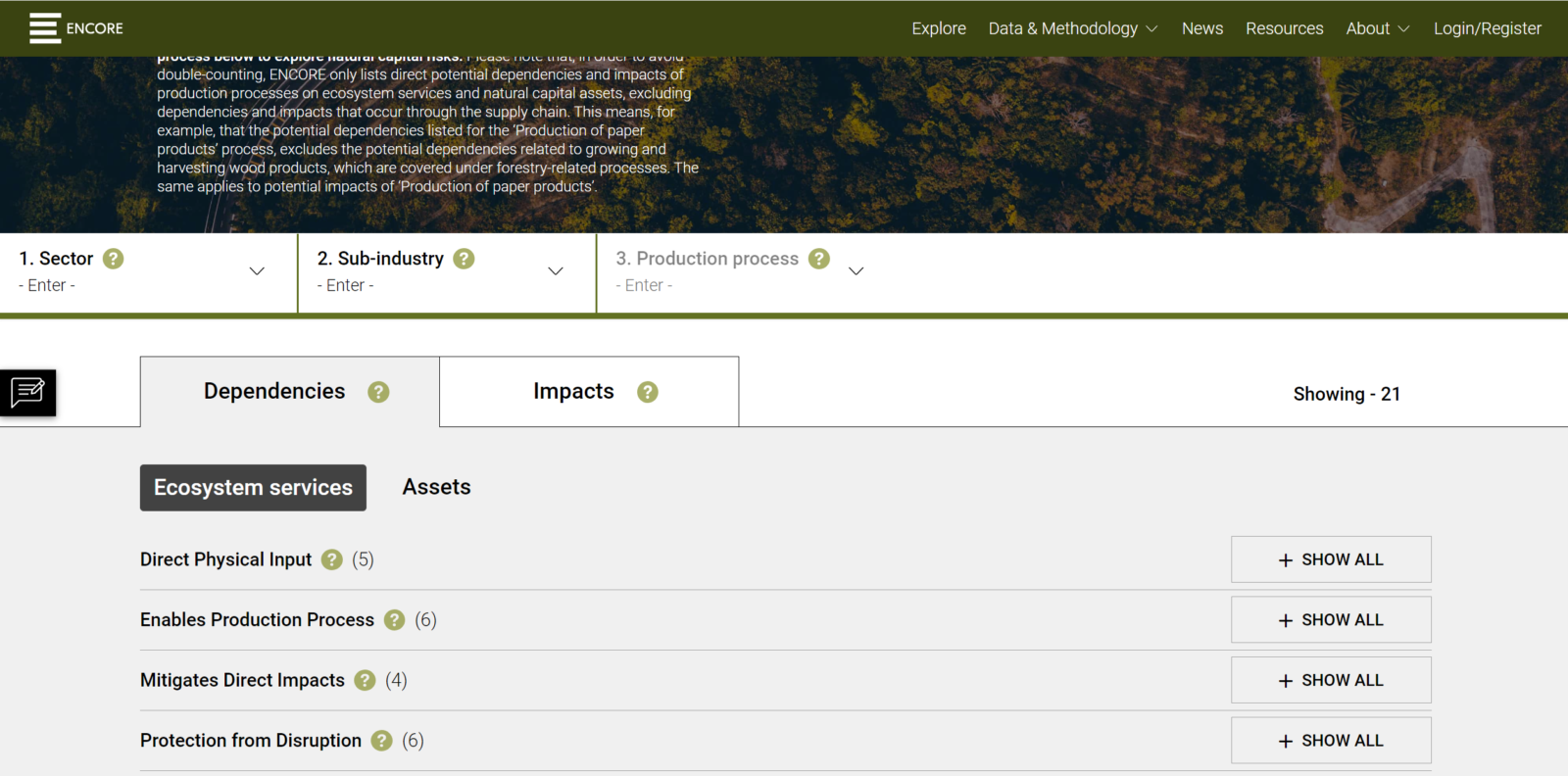

Evaluate(自然環境対する依存と影響を診断する)際にはENCORE(*10)、IBAT(*12)が有効です。

ENCOREはユーザーが環境の変化が経済に与える影響を理解し、可視化するためのツールです。ビジネスが自然にどのように依存し、影響を与える可能性あるのか、また、これらの潜在的な依存関係や影響がビジネスリスクを表す可能性があるかを可視化することができます。主に投融資先企業が自然資本に与える機会やリスクを金融機関が評価するのに使うツールですが、企業が自社の操業地や取引先の原材料調達地について評価するのにも同様に利用することができます。ただ、「依存度」と「影響」の大まかな箇所や事業全体が与える影響を把握することができるものの、特定コモディティや自社事業が与える影響を分析することができません。

出典:ENCOREウェブサイト(https://www.encorenature.org/en/explore)

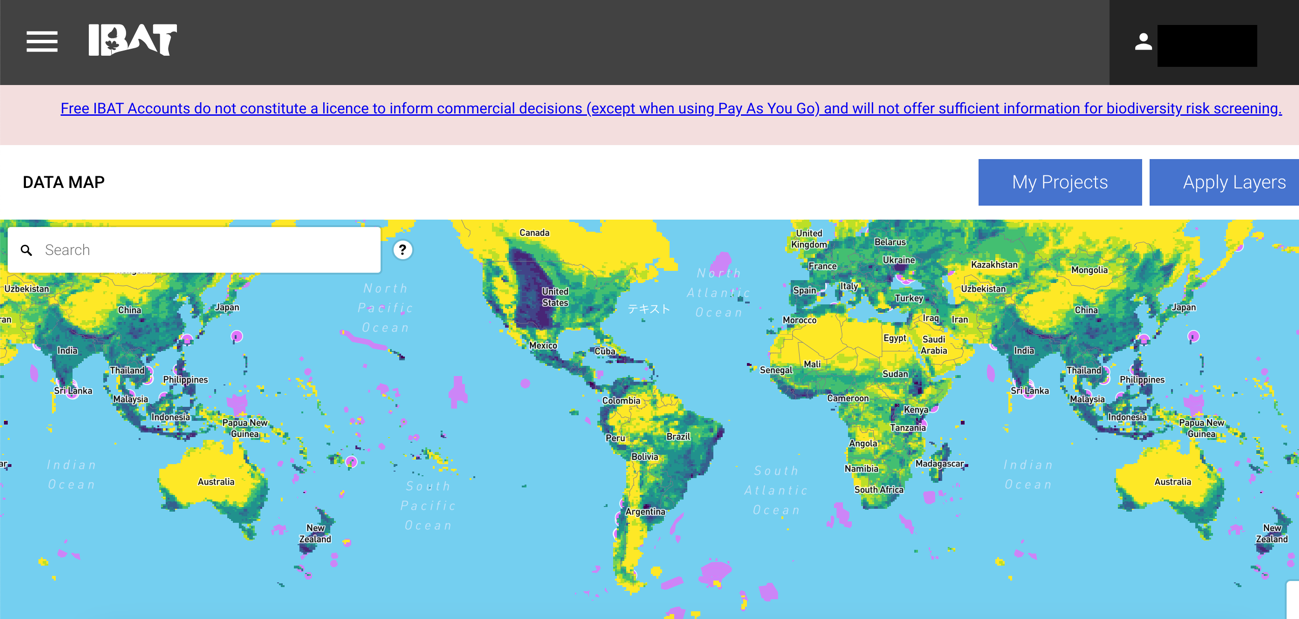

IBATは生物多様性をローカルで影響評価できるツールで、保護区や絶滅危惧種などの生物多様性に関する地図情報を統括して地図上に表示することができます。対象国において保護地域をWDPA(世界保護地域データベース)(*13)に登録していれば、KBA(生物多様性重要地域)(*14)と、主に自国で保全すべき区域等を地図上で確認でき、土地の改革行為による影響の有無の判断ができます。ただし、同様都道府県等の地域特有の重要な種の分布範囲や重要な生物多様性の場の範囲は特定できません。

出典:IBATウェブサイト(https://www.ibat-alliance.org/)

ローカルで分析できるツールとしてIBATを紹介しましたが、都道府県規模で種の分布や多様性の場の範囲を特定することはできません。世界規模で横断的に分析・評価できるツールが多い中、実際に自然に対する対応策を地域レベルで考えていく際に重要になるデータ(分析ツール)がないことを問題視する必要があります。

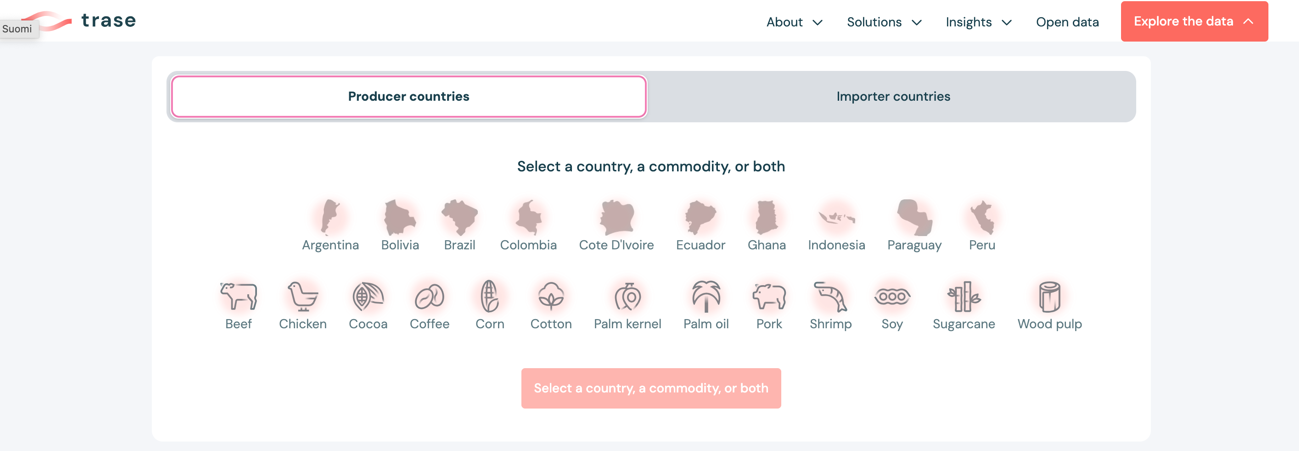

Assess(自然環境に関するリスクと機会を評価する)にはTrase(*15)やLIME2・LIME3(*9)といったツールが便利です。

Traseは水、森、林などへの影響を評価するツールです。Traseでは消費国や貿易業者と生産地を結ぶ森林リスクのサプライチェーンが地図化されており、これにより、森林破壊の割合が高い国、地域、事業者の可視化が可能となっています。ただし、対象コモディティは森林破壊との関連の高い13種(大豆、パーム油、牛肉、エビ、ココア、コーヒー、とうもろこし、木材パルプ、パーム核、鶏肉、綿花、サトウキビ、豚肉)のみになっています。

出典:Traseウェブサイト(https://trase.earth/)

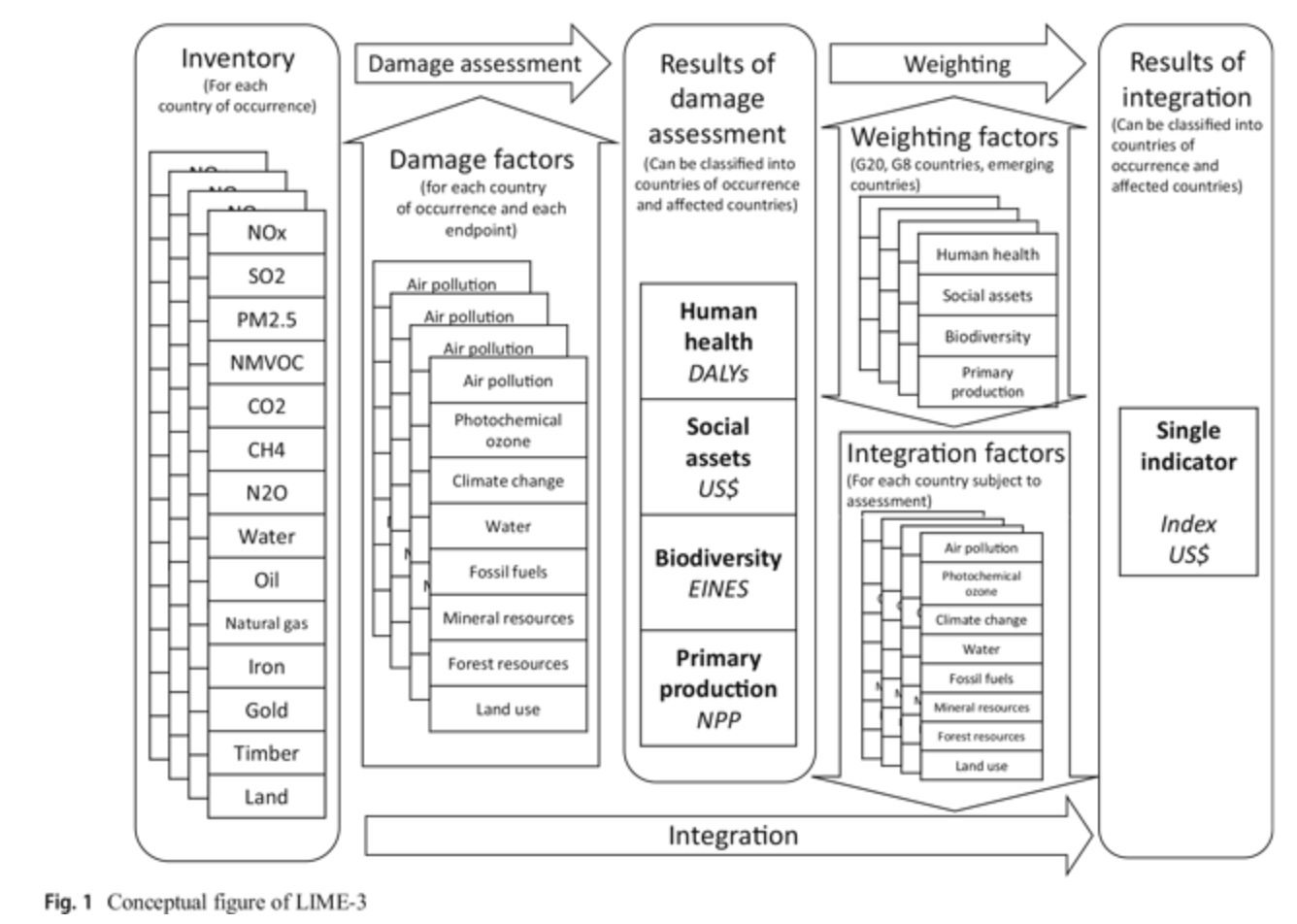

LIME2・LIME3もエコロジカル・フットプリント指標同様、予め整備されたデータベースを用いるためには有料ライセンスが必要となっていますが、ライフサイクルインパクト評価(LCIA)の手法の一つで、事業活動による影響の複数の領域(生物多様性・一次生産・気候変動・大気汚染等)についての評価が横断的に可能となります。LIME3はLIME2を世界規模で考慮する必要がある気候変動、大陸間の大気汚染とPM2.5、水消費、地下資源消費、森林資源消費の環境への影響を、国内のデータサンプルだけでなく海外におけるデータサンプルも踏まえて評価できるように改訂したものです(*16)。人間活動や事業活動のサプライチェーンにおける物質資源の使用による環境への影響を定量評価する方法であり、生態系への直接的及び間接的影響を資源の消費視点で定量評価することも可能です。

出典:LCA Society of Japanウェブサイト(https://lca-forum.org/english/lime/)

生物多様性評価ツールを活用した企業の事例

以上のようなツールを使い、自社製品の環境負荷を計測し活かしている日系企業が増えてきている中で、情報開示をしているいくつかの事例についてご紹介します。

世界各地に展開している花王(*17)では統一された認証制度がないため独自の生物多様性評価基準を導入し、グループ全生産拠点の評価を実施しています。また、LIME2を利用した環境影響評価を開発に役立て、エコロジカル・フットプリントによる評価により環境負荷の大半を森林が占めていることを発見し、花王の環境に対する行動指標に役立てています(*18)。

また、大手化粧品メーカーの資生堂(*19)では「ハンドソープの環境影響とポジティブ効果の比較評価」をLIME3を利用し、実施しています。途上国においてハンドソープによる手洗い習慣化を実施した場合の環境影響と、手洗いに伴う下痢の予防効果による環境影響面でのベネフィットを定量的に評価し比較するという内容で、実際にはハンドソープの環境影響をLIME3から算出しています。そして、LIME3の結果から同一製品であっても、原料調達、製造、流通、使用、廃棄の各ライフサイクル段階のプロセスが実行される国や地域の違いによって、環境影響に差異が生じることが明らかになっています(*20)。

大手飲料メーカーのキリンホールディングス(*21)ではLEAPアプローチを利用し、比較的地域依存度の高いスリランカの紅茶農園についての評価を実施しています。LEAPのLocate(発見)では、自然公園付近の農園を10個選択し、地球の生態系の機能的特徴と構成的特徴を統合した生態系の包括的な分類枠組みであるIUCN Global Ecosystem Typology(*22)等を使って、紅茶農園周辺の生態系を把握しています。

また、こちらは上記にもあるENCOREに内包されている項目でもあるため、ENCOREを代用することもできます。優先地域を特定し、総合的に評価をするためIBATやAqueduct Water Risk Atlas(*23)などを利用し、人為的な影響度や保護上の重要性、そして水ストレスを分析しています。Evaluate(診断)では現地の各種論文を利用し「関連する環境資産と生態系サービスの特定」を行い依存度と影響を把握しています。Assess(評価)はこれからですが、LEAPから得た結果から水利用や肥料を見直し、Prepare(準備)のフェーズへ準備を進めています(*24)。

生物多様性の情報開示に関する今後の動向

海外だけでなく、日本の企業も生物多様性開示に向けた取り組みを始めている背景には、気候変動枠組条約締約国会議であるCOPの延長線上に、EUでの「生物多様性の進捗を測る基準や開示の枠組づくり」を推進する動向があります(*6)。2023年1月5日に発効した「CSRD(Corporate Sustainability Reporting Directive: 企業サステナビリティ報告指令)(*23)」によると、EU諸国は2024年7月6日までにCSRDに定められた目標を達成するための国内法制化の措置をとる必要があります(*24)。

これにより、日本企業が留意すべき点があります。EU域内に「NFRD(Non-Financial Reporting Directive: 非財務情報開示指令)(*25)」適用対象でない大規模企業に該当する子会社がある場合、2025年1月1日以降に適用開始となった後、2026年には情報開示とその報告、また、上場中小企業に該当する子会社がある場合は、2026年1月1日以降に適用開始となり、2027年には情報開示とその報告、さらに、EU市場での売上高が大きいEU域外企業は、2028年1月1日以降に適用開始となり、2029年には報告が求められます可能性があります(*26)。

欧州を起点として、生物多様性に対する情報開示が求められていく中、各企業がいずれにしても対応する努力やコストをかけるのであれば、義務付けされた後、後追い対応となりマイナスをニュートラルにする対策を行うよりも、より先行的に情報開示及び対策を推進し、各市場から先進的な事例としてポジティブな評価を得る方が大きなメリットがあることは言うまでもありません。

自社の商品価値・企業価値向上につなげるために

このように、企業自身や企業の商品・サービスについて、生物多様性をはじめとした環境・ESG指標に関する情報開示やその手法は刻々と変化しています。

こうした変化についていきながら、かつ先行的に取り入れていくことは、企業にとっては大きなメリットとなる一方、専門的かつ複雑な分析モデルも必要となり、社内の限られたリソースの中で行うことが難しいケースも多く見られています。

弊社では、食農分野を中心として、多角的な環境指標の定量化に関する分析モデルの効率化や整備を行い、1次産品(農産物・海産物)、加工品、外食メニューなど、様々な食のエコスコアの評価・発信を行っており、これらの分析を効果的に推進するシステム・サービスを提供しています。脱炭素だけではない食品エコ指標を活用して、自社の商品に更なる魅力の発掘・発信にご関心をお持ちいただいた方はお気軽にお問い合わせください。

クオンクロップESG グローバルトレンド調査部

参考文献

*1 https://ideasforgood.jp/matome/biodiversity/

*2 https://www.env.go.jp/press/press_01452.html

*3 https://www.env.go.jp/content/900473379.pdf

*4 https://tcfd-consortium.jp/about

*7 https://www.env.go.jp/content/000125803.pdf

*8 https://www.env.go.jp/content/000178848.pdf

*9 https://lca-forum.org/english/lime/

*10 https://www.env.go.jp/content/000174922.pdf

*11 https://ecofoot.jp/what-is-ef/

*12 https://www.env.go.jp/content/000168520.pdf

*13 https://www.protectedplanet.net/en

*14 http://kba.conservation.or.jp/about.html

*16 https://lca-forum.org/research/workingmember.html

*19 https://www.shiseido.co.jp/

*20 https://lca-forum.org/research/pdf/LIME3_results_report.pdf

*21 https://www.kirinholdings.com/jp/

*22 https://www.iucn.org/resources/conservation-tool/iucn-global-ecosystem-typology

*24 https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

*24https://www.nikkei.com/article/DGXKZO70591790R00C21A4X12000/

*25 https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/654213/EPRS_BRI(2021)654213_EN.pdf

*26 https://www.pwc.com/jp/ja/services/assurance/sustainability/csrd.html